O Guia Definitivo da Taxa Selic: Como o Indicador Mais Importante da Economia Transforma o Seu Bolso e o Seu Cotidiano

Sabe quando você vai ao supermercado e percebe que o carrinho está visivelmente mais vazio, mesmo gastando o mesmo valor da semana passada? Ou quando decide simular o financiamento de imóveis para finalmente sair do aluguel, mas leva um susto tremendo com o valor das parcelas?

Esses pequenos baques financeiros do dia a dia não acontecem por acaso. Por trás das cortinas da nossa economia brasileira, existe uma espécie de “maestro” invisível que dita o ritmo de quanto custa pegar dinheiro emprestado, quanto rende a sua poupança e até mesmo se o preço do feijão vai subir ou descer. Esse maestro atende pelo nome de Taxa Selic.

Se você costuma ligar o telejornal e mudar de canal quando começam a falar de juros e política monetária, saiba que essa taxa está ligada diretamente à sua carteira, queira você ou não. Entender o funcionamento desse indicador não é apenas para economistas de terno e gravata; é uma ferramenta indispensável de sobrevivência financeira para qualquer pessoa comum. Se quiser se aprofundar, veja estas 5 fontes obrigatórias para estudar economia.

Neste artigo completo, vamos desmistificar tudo sobre o assunto. Sem termos difíceis ou explicações robóticas, você entenderá exatamente como as oscilações do mercado moldam o seu poder de compra e as suas escolhas financeiras.

O que é a Taxa Selic

Para entender de forma simples, pense na Taxa Selic como a taxa básica de juros de toda a economia do Brasil. Ela serve como a base ou o piso para todas as outras taxas de juros cobradas no mercado. Se a taxa básica sobe, os bancos cobram mais caro pelos empréstimos; se ela cai, o crédito costuma ficar mais barato.

Mas o que significa essa palavra esquisita, “Selic”? Ela é uma sigla para Sistema Especial de Liquidação e de Custódia.

Esse sistema é uma estrutura 100% digital, administrada pelo Banco Central do Brasil, onde são negociados títulos públicos federais. Para simplificar a história: imagine que o governo federal precisa de dinheiro para fazer obras, investir em saúde ou pagar dívidas. Ele emite “papéis” (os títulos públicos) que funcionam como promessas de pagamento com juros. Quem compra esses papéis está, na prática, emprestando dinheiro para o governo.

Os grandes bancos compram e vendem esses títulos diariamente. Como por lei os bancos não podem terminar o dia com o caixa negativo ou descumprindo regras de depósitos, eles pegam dinheiro emprestado uns com os outros por apenas uma noite (o chamado mercado overnight). Para garantir esse empréstimo relâmpago, eles usam esses títulos públicos. A taxa média cobrada nessas operações de curtíssimo prazo entre os bancos é o que se reflete diretamente na nossa famosa taxa básica de juros.

Portanto, o papel dela na economia brasileira é funcionar como uma ferramenta reguladora. Ela controla o fluxo de dinheiro que circula no país, agindo como o acelerador ou o freio da atividade econômica. Para entender melhor como as pessoas decidem suas compras, veja nosso artigo sobre a Teoria do Consumidor.

Quem define a Taxa Selic

A definição desse patamar de juros não fica à mercê da pura sorte ou do humor do mercado. Quem bate o martelo sobre qual será o valor percentual da taxa é o Banco Central, por meio de um grupo muito específico de pessoas que formam o Copom (Comitê de Política Monetária).

O Copom é composto pelo presidente do Banco Central e por seus diretores. Eles se reúnem de forma regular e sistemática para analisar a situação econômica do Brasil e do mundo. Confira também nossa análise macroeconômica sobre renda e desigualdade no Brasil.

Como funcionam as reuniões do Copom

Essas reuniões cruciais acontecem exatamente 8 vezes por ano (ou seja, a cada 45 dias, aproximadamente). O processo é bastante rígido e dura dois dias inteiros, normalmente divididos entre terças e quartas-feiras:

- Primeiro dia (Terça-feira): Os diretores assistem a extensas apresentações técnicas preparadas pelos economistas do Banco Central. Eles analisam dados detalhados sobre a inflação atual, o consumo das famílias, o comportamento do dólar e da economia brasileira, a geração de empregos e o cenário internacional.

- Segundo dia (Quarta-feira): Após debates profundos e análises de projeções para o futuro, os membros do comitê fazem uma votação detalhada. No início da noite de quarta-feira, o veredito é divulgado para o público em geral através de um comunicado direto, informando se a taxa vai subir, cair ou se manter estável.

Toda essa engrenagem serve para garantir que a política monetária do país esteja alinhada com as metas de inflação estabelecidas pelo governo.

Como a Taxa Selic funciona na prática

Entender a lógica do funcionamento dos juros básicos é como entender o mecanismo de uma gangorra econômica. O Banco Central mexe na taxa principalmente com um objetivo na mente: controlar o poder de compra da população e o ritmo de crescimento do país.

O cenário de Selic Alta

Quando o comitê percebe que a inflação no supermercado está saindo do controle e os preços dos produtos estão subindo rápido demais, a decisão padrão é aumentar a taxa básica de juros.

O efeito dominó funciona assim: os juros altos tornam o crédito mais caro nos bancos comerciais. Consequentemente, financiar um carro, contratar empréstimos ou parcelar compras no cartão de crédito vira um desafio financeiro pesado. Com o crédito restrito e caro, o consumo das famílias diminui consideravelmente. As pessoas pensam duas vezes antes de gastar. Se há menos pessoas comprando, as empresas e comércios são forçados a segurar ou até abaixar o preço das mercadorias para conseguir vender. É assim que o Banco Central usa os juros altos para frear a inflação.

O cenário de Selic Baixa

Por outro lado, imagine que a inflação esteja controlada, mas a economia do país esteja estagnada, com o desemprego em alta e as empresas vendendo muito pouco. O remédio, nesse caso, é cortar os juros básicos.

Com a taxa menor, os bancos reduzem o custo dos seus empréstimos. O crédito fica acessível e atrativo. As famílias voltam a consumir com mais confiança, compram eletrodomésticos, trocam de carro e investem em novos projetos. Esse aumento expressivo do consumo estimula as indústrias a produzirem mais, o que gera novos postos de trabalho. O perigo aqui é que, se o consumo crescer rápido demais e a produção não der conta, os preços começam a subir novamente, reiniciando o ciclo.

Como a Taxa Selic afeta diretamente a sua vida

Muitas vezes achamos que as decisões do Banco Central só impactam os grandes investidores da Avenida Faria Lima, em São Paulo. Mas a verdade nua e crua é que ela altera o valor da sua conta de luz, as condições do seu cartão de crédito e a chance de você conseguir ou manter o seu emprego. Entenda também como o Déficit Público afeta sua vida.

1. Cartão de crédito e cheque especial

Se você costuma deixar a fatura do cartão de crédito atrasar ou entra com frequência no limite do cheque especial, preste muita atenção. Essas modalidades possuem os juros mais caros de todo o mercado brasileiro. Quando a taxa de juros básica sobe, as instituições financeiras repassam esse aumento quase que imediatamente para o crédito rotativo. O que já era muito caro vira uma bola de neve impagável em poucos meses.

2. Financiamentos e Empréstimos

Seu sonho é a aquisição da casa própria? O financiamento de imóveis é um contrato de longo prazo (muitas vezes durando 20 ou 30 anos). Pequenas variações na taxa básica de juros se traduzem em milhares de reais de diferença no montante final do contrato. Em períodos de juros elevados, as parcelas mensais ficam maiores, restringindo o número de pessoas que conseguem a aprovação do crédito habitacional. O mesmo raciocínio se aplica aos empréstimos pessoais e financiamentos de veículos.

3. Inflação e Preço dos Produtos

Lembra-se da inflação no supermercado que mencionamos no início? Quando os juros estão baixos por muito tempo, a circulação de dinheiro aumenta e a demanda por produtos dispara. Se a produção nacional não acompanhar essa velocidade, ocorre o aumento de preços Generalizado. A elevação dos juros vem justamente para equilibrar essa balança e fazer com que o preço da carne, do leite e dos combustíveis pare de subir de forma desordenada. Entenda mais sobre a inflação no site do IBGE.

4. Empregos e Desemprego

As empresas dependem de empréstimos e financiamentos para construir novas fábricas, comprar máquinas modernas e expandir suas operações. Se os juros estão proibitivos, os empresários engavetam os planos de expansão. Sem novos investimentos, as contratações congelam. Em casos mais severos de juros altos por tempo prolongado, a atividade econômica cai tanto que as empresas começam a cortar custos, elevando o desemprego no país.

5. Investimentos

Este é o lado da moeda onde os juros altos trazem alegria. Quando a taxa básica está elevada, as aplicações de renda fixa passam a pagar excelentes rendimentos com baixíssimo risco. É o momento em que guardar dinheiro rende mais do que arriscar negócios ou gastar em bens supérfluos.

Como a Taxa Selic afeta os seus investimentos

Se você quer fazer o seu dinheiro render de verdade, precisa entender o impacto direto dessa taxa nas suas aplicações financeiras. Ela divide o mundo dos investimentos em dois grandes blocos: a Renda Fixa e a Renda Variável (Bolsa de Valores).

O Universo da Renda Fixa

Os investimentos em renda fixa são aqueles em que você já sabe, ou tem uma forte previsão, de como o rendimento será calculado no momento da aplicação. Eles são os maiores beneficiados quando os juros estão altos.

- Tesouro Selic: É o investimento de menor risco do país. Ele é um título público emitido pelo governo federal cujo rendimento acompanha exatamente e de forma diária as variações da taxa básica. Se a taxa sobe, seu rendimento aumenta na mesma proporção. É ideal para a sua reserva de emergência.

- CDB (Certificado de Depósito Bancário): Aqui você empresta dinheiro para um banco em troca de juros. A grande maioria dos CDBs oferecidos no mercado rende um percentual do CDI (Certificado de Depósito Interbancário), um índice que anda colado e praticamente idêntico à taxa de juros básica do governo. Portanto, juros altos significam CDBs pagando muito mais.

- Poupança: A queridinha dos brasileiros tem uma regra de rendimento que muda de acordo com o patamar dos juros básicos. Vale a pena entender essa regra simples:

A Regra de Ouro da Poupança:

- Se a taxa básica estiver igual ou abaixo de 8,5% ao ano, a poupança rende apenas 70% da Selic + Taxa Referencial (TR).

- Se a taxa básica estiver acima de 8,5% ao ano, o rendimento trava em 0,5% ao mês (6,17% ao ano) + TR.

Isso significa que, em épocas de juros altos, a poupança perde feio de lavada para outras aplicações básicas como o Tesouro Direto ou CDBs de bancos consolidados.

O Universo da Renda Variável (Bolsa de Valores)

A relação entre os juros do governo e as ações na Bolsa de Valores costuma ser inversamente proporcional.

Quando os juros disparam, os investidores preferem tirar o dinheiro do risco das ações de empresas e migrar para a segurança confortável da renda fixa, que passa a garantir lucros ótimos sem dor de cabeça. Além disso, com juros altos, as empresas listadas na bolsa gastam muito mais dinheiro para pagar suas próprias dívidas e encontram consumidores com menos poder de compra, o que diminui seus lucros corporativos.

Por outro lado, quando o Banco Central inicia um ciclo de queda de juros, a renda fixa perde o brilho. Os investidores voltam a aceitar correr riscos na Bolsa de Valores buscando rentabilidades maiores, o que tende a valorizar as ações das empresas.

A Relação Direta entre Taxa Selic e Inflação

Para visualizar a conexão entre essas duas forças econômicas, pense nelas como o acelerador e o freio de um carro em uma descida íngreme. A inflação é a velocidade do veículo; se ela subir rápido demais, o carro perde o controle e bate. O Banco Central é o motorista atento que usa o freio — os juros — para controlar o ritmo.

Quando a inflação oficial (medida pelo IPCA — Índice de Preços ao Consumidor Amplo) começa a subir de forma expressiva, corroendo o salário do trabalhador, o Banco Central eleva a taxa de juros para esfriar a economia. Ao desacelerar o consumo, os preços tendem a se estabilizar. Quando a inflação dá trégua e retorna para níveis saudáveis e civilizados, abre-se espaço seguro para cortar os juros novamente sem o medo de gerar uma nova disparada de preços no comércio.

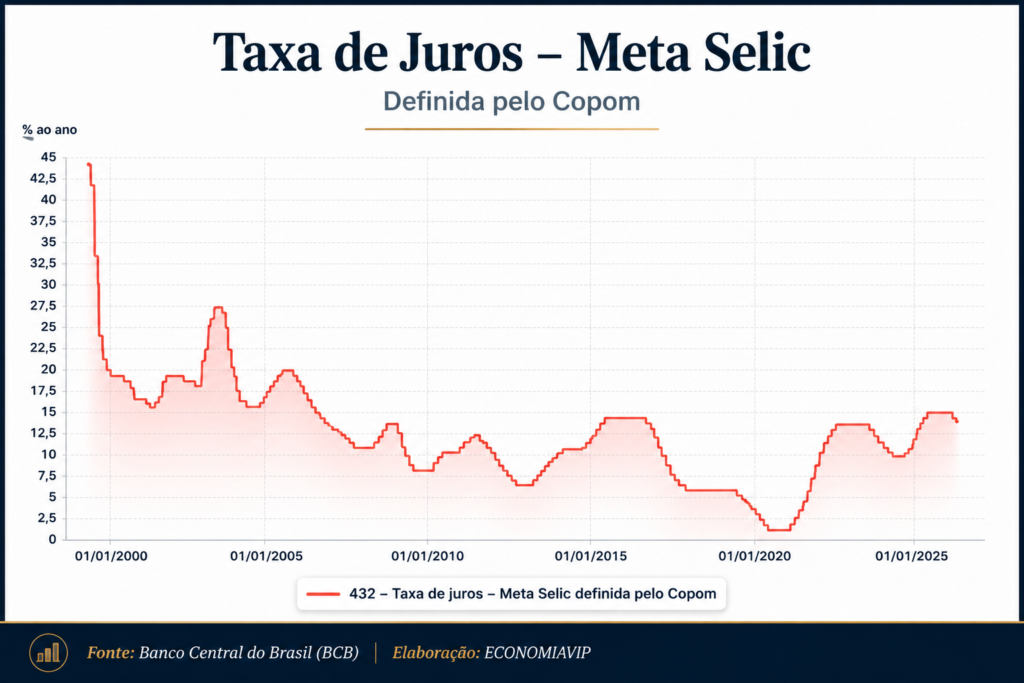

Histórico Recente da Taxa Selic no Brasil

A trajetória dos juros básicos no Brasil é marcada por altos e baixos intensos, sempre refletindo as grandes crises globais, as mudanças políticas internas e os desafios fiscais do nosso país. Olhar para trás nos ajuda a entender o presente e a nos preparar melhor para as decisões financeiras do futuro.

Abaixo, organizamos uma tabela com a média aproximada e os extremos desse indicador nos períodos econômicos marcantes das últimas décadas:

| Período Econômico | Contexto Principal | Patamar Médio da Taxa | Impacto no Dia a Dia do Cidadão |

| Anos 90 (Pós-Plano Real) | Combate histórico à hiperinflação e crises cambiais externas. | Acima de 20% a 45% ao ano | Crédito praticamente inacessível; investimentos rendiam valores absurdos. |

| Anos 2000 a 2010 | Estabilização econômica e forte crescimento baseado em commodities. | Entre 10% e 19% ao ano | Queda gradual dos juros, expansão inédita do crédito imobiliário popular. |

| Crise de 2015-2016 | Forte recessão econômica interna e disparada da inflação doméstica. | Alcançou 14,25% ao ano | Comércio estagnado, desemprego elevado e forte encarecimento das dívidas. |

| Pandemia (2020-2021) | Estímulo emergencial extremo diante do fechamento do comércio global. | Mínima histórica de 2,00% ao ano | Renda fixa parou de render; explosão posterior da inflação de alimentos. |

| Pós-Pandemia (2022-2024) | Aperto monetário agressivo global para conter a inflação pós-crise sanitária. | Pico de 13,75% caindo gradualmente | Retorno triunfal da renda fixa; forte encarecimento dos financiamentos. |

| Cenário Recente (2025-2026) | Busca por equilíbrio fiscal e estabilização das metas econômicas. | Flutuações na faixa de dois dígitos | Foco total na proteção do poder de compra e controle do câmbio. |

As mudanças drásticas vistas nessa tabela mostram que a economia brasileira é extremamente dinâmica. Em menos de três anos, o país foi de uma taxa mínima inacreditável de 2% para um patamar de quase 14%, provando que o planejamento financeiro do brasileiro precisa ser flexível e inteligente.

Por que a Taxa Selic Sobe ou Cai?

Não existe um botão aleatório no Banco Central. A decisão de alterar o rumo dos juros básicos responde a um conjunto previsível de gatilhos macroeconômicos:

- A Meta de Inflação: O governo define uma meta de inflação anual para o país. Se as projeções indicam que o IPCA vai ultrapassar o teto dessa meta, os juros sobem obrigatoriamente para segurar os preços.

- A Cotação do Dólar: O Brasil importa insumos industriais essenciais, trigo, combustíveis e tecnologia. Se o dólar sobe demais frente ao real, esses produtos importados ficam caros, gerando inflação interna. O Banco Central pode subir os juros para tornar os investimentos no Brasil mais atraentes para o capital estrangeiro. Com mais dólares entrando no país, a moeda americana tende a cair, aliviando a pressão sobre os preços do mercado nacional.

- Cenário Internacional: Decisões econômicas em grandes potências globais mudam o fluxo de dinheiro no mundo. Se o Banco Central americano (Federal Reserve) aumenta os juros por lá, investidores globais retiram dinheiro de países emergentes como o Brasil para aplicar na segurança dos Estados Unidos. Para evitar uma fuga em massa de capital, o Brasil se vê forçado a manter seus juros atrativos.

As Críticas à Taxa Selic Alta

Embora os juros altos sejam o remédio amargo e necessário para controlar a inflação, o uso excessivo ou prolongado desse medicamento gera sérios efeitos colaterais na saúde econômica do país, sendo alvo constante de debates acalorados entre políticos, empresários e cientistas sociais.

Desaceleração do Consumo e Produção

O primeiro grande ponto negativo é o desestímulo direto ao consumo das famílias. Com lojas vazias e estoques acumulados, as indústrias reduzem a produção de bens de consumo, cancelam turnos de trabalho e freiam a engrenagem econômica real do país.

O Fantasma do Desemprego

Como consequência direta da menor atividade nas fábricas e no setor de serviços, a abertura de novas vagas de trabalho despenca. Os juros altos tornam a sobrevivência das pequenas e médias empresas muito mais difícil, podendo gerar demissões em massa e o aumento do desemprego estrutural.

Explosão da Dívida Pública

O governo federal é o maior devedor do próprio país. Como grande parte dos títulos da dívida pública federal é atrelada diretamente aos juros básicos, cada aumento de 1% decidido pelo Copom significa bilhões de reais a mais que o Estado precisará gastar apenas para pagar os juros da sua própria dívida. Esse dinheiro que vai para o pagamento de rentistas deixa de ser investido diretamente em áreas cruciais como infraestrutura, educação pública, segurança e hospitais.

Perguntas Frequentes sobre a Taxa Selic (FAQ)

O que acontece se a Taxa Selic cair hoje?

Se o Banco Central anunciar uma queda nos juros básicos hoje, o impacto não é instantâneo no balcão do banco, mas inicia um processo gradual. Nos meses seguintes, o crédito para financiamento de carros e empréstimos tende a ficar um pouco mais barato e acessível. Por outro lado, as novas aplicações em investimentos de renda fixa passam a pagar rendimentos mensais ligeiramente menores.

Qual a diferença entre Selic Meta e Selic Over?

A Selic Meta é a taxa oficial divulgada pelo Copom após as suas reuniões, servindo como o objetivo político e econômico do Banco Central. Já a Selic Over é a taxa que acontece na prática do mercado diário, representando a média real dos empréstimos de curtíssimo prazo realizados entre os bancos comerciais usando títulos públicos como garantia. Elas andam extremamente juntas, com uma diferença mínima.

Quem ganha dinheiro quando a Selic sobe?

Quem mais se beneficia da alta dos juros são os poupadores e investidores que possuem dinheiro aplicado em produtos de renda fixa pós-fixados, como títulos do Tesouro Direto, CDBs, LCIs e LCAs. Eles conseguem ver seu patrimônio crescer de forma segura e consistente, sem precisar correr os riscos da volatilidade da renda variável.

Como a Selic afeta o financiamento da minha casa?

Se você já possui um financiamento imobiliário assinado com parcelas fixas ou corrigidas pela TR, a alteração da taxa básica não muda o seu contrato atual. Porém, se você está planejando contratar um novo financiamento de imóveis em um período de juros altos, os bancos estarão oferecendo taxas de juros contratuais maiores, encarecendo de forma significativa o valor de cada parcela mensal e elevando o custo total do imóvel ao longo dos anos.

Conclusão: O Conhecimento é o Seu Maior Ativo

Olhando de perto para toda essa engrenagem, fica claro que a Taxa Selic está longe de ser apenas um número abstrato que aparece nos gráficos frios dos jornais de economia. Ela é uma força viva que determina as regras do jogo financeiro no Brasil, influenciando ativamente desde o preço do óleo de cozinha no mercado do seu bairro até as chances de sucesso dos seus maiores planos de longo prazo.

Compreender a dinâmica dos juros básicos permite que você jogue o jogo do dinheiro com vantagem estratégica. Em épocas de juros nas alturas, você sabe que o momento pede cautela com dívidas e foco total em fazer o dinheiro render com segurança na renda fixa. Já nos momentos de juros baixos, você descobre a hora certa de tirar projetos do papel, negociar financiamentos mais baratos ou buscar lucros melhores na Bolsa de Valores.

A economia brasileira pode parecer um mar instável e cheio de ondas imprevisíveis, mas quando você entende para onde a maré dos juros está correndo, fica muito mais fácil navegar com segurança, proteger o poder de compra da sua família e construir um futuro financeiro próspero e verdadeiramente sólido.

Leonardo Dias é economista formado desde 2004, servidor público desde 2012 e pesquisador de temas relacionados à economia, finanças públicas e concursos de Tribunais de Contas.

2 comentários em “O Guia Definitivo da Taxa Selic: Como o Indicador Mais Importante da Economia Transforma o Seu Bolso e o Seu Cotidiano”